Începutul anului 2026 a adus pentru unele familii nu speranțe, ci decizii de impunere și calcule care apasă greu. În spațiul public a început să circule un mesaj care a condensat, în câteva rânduri, ruptura dintre obligațiile fiscale impuse de stat și protecția promisă ani la rând persoanelor cu dizabilități.

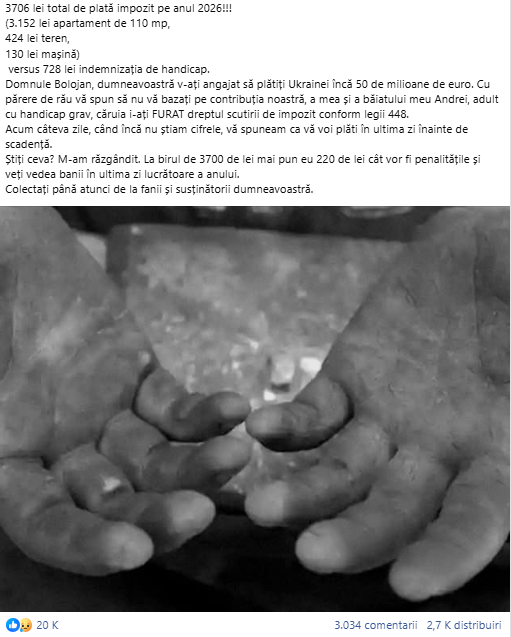

„3706 lei total de plată impozit pe anul 2026!!! (3.152 lei apartament de 110 mp, 424 lei teren, 130 lei mașină) versus 728 lei indemnizația de handicap. Domnule Bolojan, dumneavoastră v-ați angajat să plătiți Ucrainei încă 50 de milioane de euro.

Cu părere de rău vă spun să nu vă bazați pe contribuția noastră, a mea și a băiatului meu Andrei, adult cu handicap grav, căruia i-ați FURAT dreptul scutirii de impozit conform legii 448. Acum câteva zile, când încă nu știam cifrele, vă spuneam că vă voi plăti în ultima zi înainte de scadență. Știți ceva? M-am răzgândit. La birul de 3700 de lei mai pun eu 220 de lei cât vor fi penalitățile și veți vedea banii în ultima zi lucrătoare a anului.

Colectați până atunci de la fanii și susținătorii dumneavoastră.”

Mesajul, distribuit intens în mediul online, descrie o realitate devenită comună în 2026: obligația de a plăti integral impozite locale, în timp ce sprijinul lunar pentru persoanele cu handicap grav rămâne la un nivel minim. Indemnizația de handicap grav este de aproximativ 529 de lei, la care se adaugă un buget personal complementar de 199 de lei, totalizând 728 de lei pe lună, în condițiile în care Indicatorul Social de Referință a rămas neschimbat față de 2025, iar costurile vieții au continuat să crească.

Contextul care explică această reacție este unul legislativ. Eliminarea scutirilor fiscale nu este rezultatul unei interpretări administrative, ci efectul direct al Legii nr. 239 din 15 decembrie 2025, privind stabilirea unor măsuri de redresare și eficientizare a resurselor publice, publicată în Monitorul Oficial nr. 1160 din 15 decembrie 2025.

Prin acest act normativ au fost eliminate din Codul Fiscal articolele care asigurau până atunci protecție fiscală persoanelor cu handicap grav și accentuat. A fost abrogat articolul 456 alineatul (1) litera t), care prevedea scutirea de la plata impozitului pe clădiri și terenuri, articolul 469 alineatul (1), referitor la scutirea de la plata impozitului pe mijloacele de transport, precum și alineatele (2¹) și (2²) ale articolului 456, care permiteau consiliilor locale să acorde reduceri sau scutiri suplimentare.

Începând cu 1 ianuarie 2026, aceste facilități au fost eliminate, iar autoritățile locale nu mai au pârghii legale de intervenție.

Schimbările au fost semnalate înainte de adoptare. În 3 septembrie 2025, Consiliul Național al Dizabilității din România a transmis Guvernului și Parlamentului o scrisoare deschisă prin care a solicitat menținerea scutirilor fiscale pentru persoanele cu handicap grav și accentuat, avertizând că eliminarea lor va duce la anularea unor drepturi fiscale esențiale. Textul legii nu a fost modificat.

Pe fondul acestor schimbări, criticile au căpătat și o dimensiune constituțională și internațională. Constituția României prevede că persoanele cu handicap se bucură de protecție specială, iar România este parte la Convenția ONU privind drepturile persoanelor cu dizabilități, care obligă statul să asigure acces egal la resurse, sprijin financiar și mobilitate. În majoritatea statelor Uniunii Europene, astfel de scutiri sau reduceri fiscale sunt menținute tocmai pentru a compensa costurile suplimentare generate de dizabilitate.

Pentru autorul mesajului și pentru cei care se regăsesc în situații similare, începutul de an nu mai ține de promisiuni sau de ajustări tehnice ale legislației. Este vorba despre obligații financiare concrete, stabilite prin lege, și despre pierderea unei protecții considerate firești.

În 2026, pentru persoanele cu handicap grav și familiile acestora, cadrul legal nu mai funcționează ca mecanism de protecție, ci exclusiv ca instrument de impunere. Dincolo de justificări, rezultatul este unul singur: dizabilitatea ajunge să fie fiscalizată.

Partajează acest conținut: